台中銀(2812)

2024年前十一月自結EPS是1.38元,2021年到2023年EPS分別是1.1元、1.12元、1.31元。

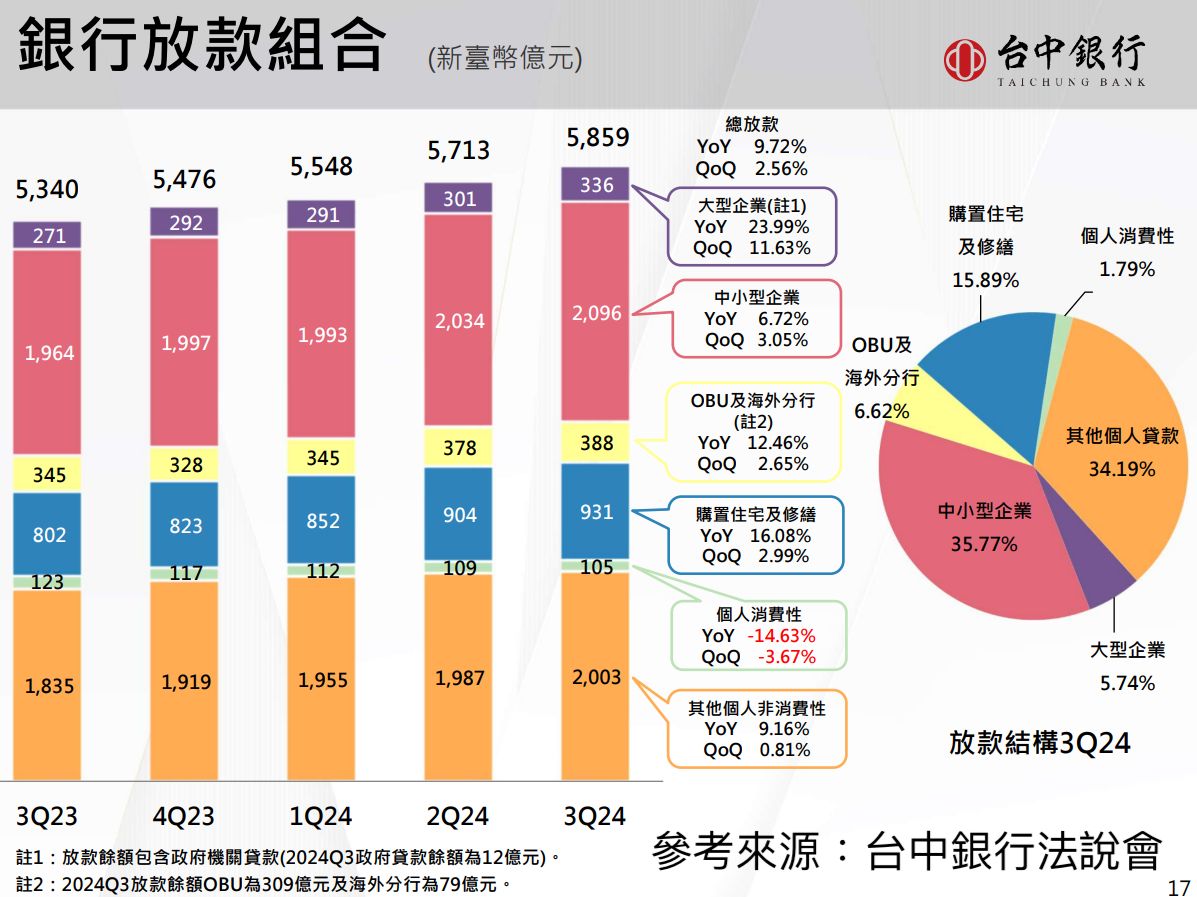

台中近期轉型,積極切入個金及財富管理事業,因此帶動營運動能成長,不過銀行畢竟還是放款營運為主,所以放款組成還是獲利關鍵。從最新銀行放款組合來看,最大比重的是中小企業35.77%、個人貸款34.19%,幾乎是差不多持平,這其實也是民營金控的特性,對於消金或個金業務相對於官股體系會更加積極放款,因為利率及規模贏不了官股,那麼就來衝刺個人業務,至於房貸相關則佔15.89%,明顯非主力業務,所以逾放比就相當重要,因為個人放款最擔心的是無擔保情況下的呆帳產生,但台中銀在2024年第三季逾放比僅0.1%,甚至比一票官股更低,顯然對於放款風控也是做足功課。

再從股利政策來思考,近三年盈餘分配率介於64.3%-73.3%,算是持續加碼,尤其配股更是拉到四成以上,參考近期EPS穩定,因此我們先假定2024年全年EPS是1.49元,以這樣的情況來計算,那麼抓七成盈餘分配率,每股現金可能配發0.45元,配股則是0.6元。

第一金(2892)

2024年全年自結EPS是1.81元,2021年到2023年EPS分別是1.52元、1.56元、1.65元。

過去第一金很少浮上官股金融的頭版,原因是保守營運,雖然滿手資金卻不願意擴大風險,再加上每次併購案常常搶輸民營金控,這也導致成長性相對同行更差,但這種缺點在盤勢不佳的情況下,反而變成優勢。

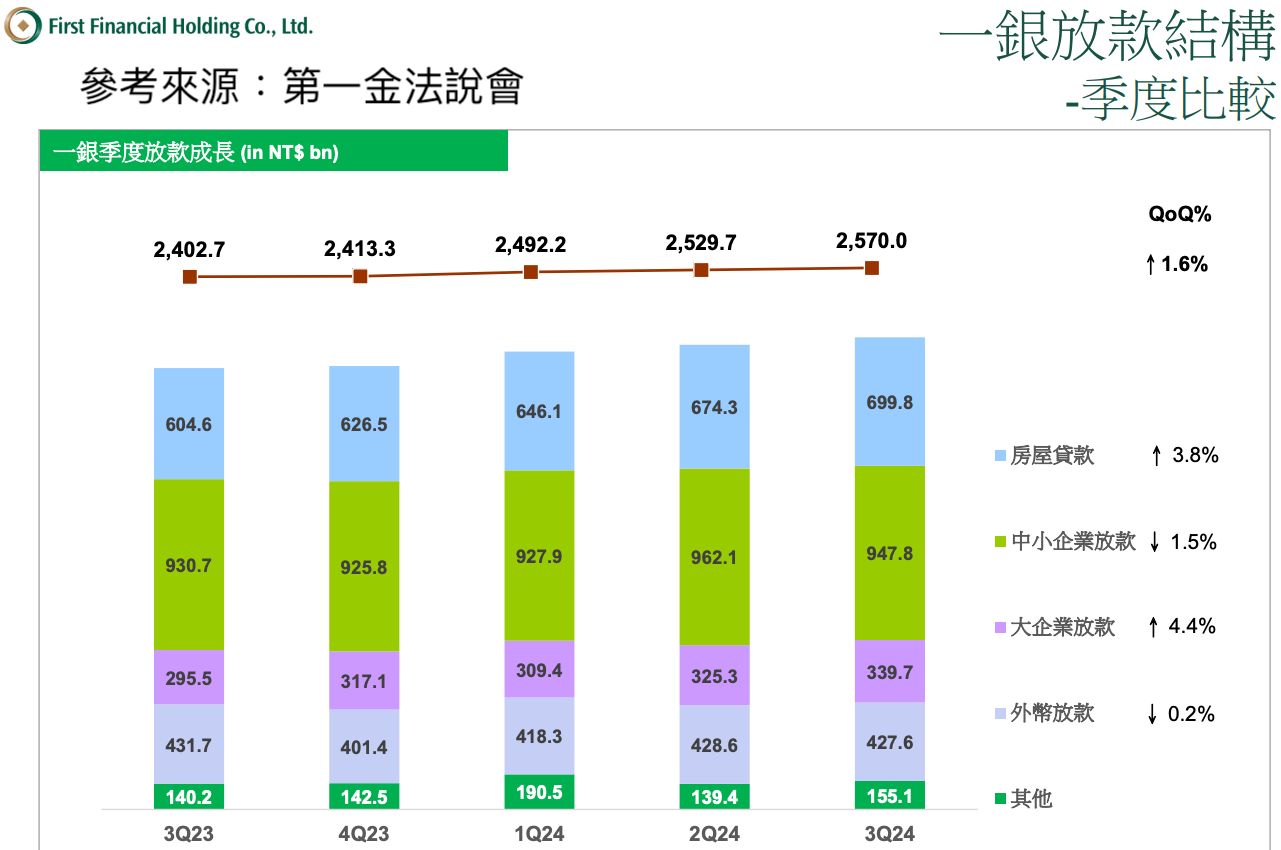

好比前幾年多家金控搶進壽險公司,第一金每次都早早準備好銀彈,卻總是在第一輪就提前出局,原因就是政府要求放棄或者輸在執行力,從近期放款情況來看,第一金也是微幅成長,最大放款來自中小企業及房貸,這結構也不意外,光看彰銀就知道模式,大型企業及中小企業成為放款主力,另外也有經營外幣放款,這主要來自美國為首的地區,雖然美國央行啟動降息循環也成為營運逆風,不過整體放款還是來自國內,只要國內企業穩健獲利成長,加上央行維持高利率,那麼第一金的獲利就還有機會持續成長。

回到股利政策來思考,過去三年的第一金盈餘分配率介於69.7%-78.9%,而且隨著獲利屢創新高而逐年下調,參考這樣的模式,每股現金有機會配發0.93元,配股則是0.3元。

整體來看,三家銀行金控狀況都很不錯,當然也是因為台灣經濟情況佳,進而帶動金融業獲利成長,因此2025年除了EPS有機會持續創高之外,配股配息當然也有機會再創新高。

本文授權轉載自「玩股網」 原文出處/2025金融股別亂買?卡位第一/彰銀/台中銀才能股息價差雙贏!

作者簡介:玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供投資人市場資訊、投資工具、觀點分析與社團實戰教學為主。幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目就是愛玩股,下載數超過300萬次。未來將持續更優質的服務給廣大投資人。