不過金融股這麼多,也不是單純看漲跌或者大家買什麼就跟著買,投資還是要有計劃性,2025年才剛開始,當然不能直接找獲利差的,直接以2024年前十一月EPS來看,如果已經超越2023年全年EPS,那麼理論上全年獲利當然會更好,配息也更值得期待,但有時候只用一年比較看不出成長趨勢,所以另外設定一個條件是近三年EPS必須連續成長,等於橫跨升息、降息循環,而且2021年到2023年正好是原物料通膨年、股債雙殺年、AI暴漲年,如果狀況這麼多還能維持一定的EPS成長就真的相對厲害,畢竟金融業獲利本來就會隨著市場起伏,這種金融股真的存在台股嗎?其實還真的有,分別是彰銀(2801)、台中銀(2812)、第一金(2892),正好清一色都是銀行主體的金融股,接下來順便幫大家研究一下營運近況。

彰銀(2801)

2024年前十一月自結EPS是1.22元,2021年到2023年EPS分別是0.84元、1.04元、1.2元。

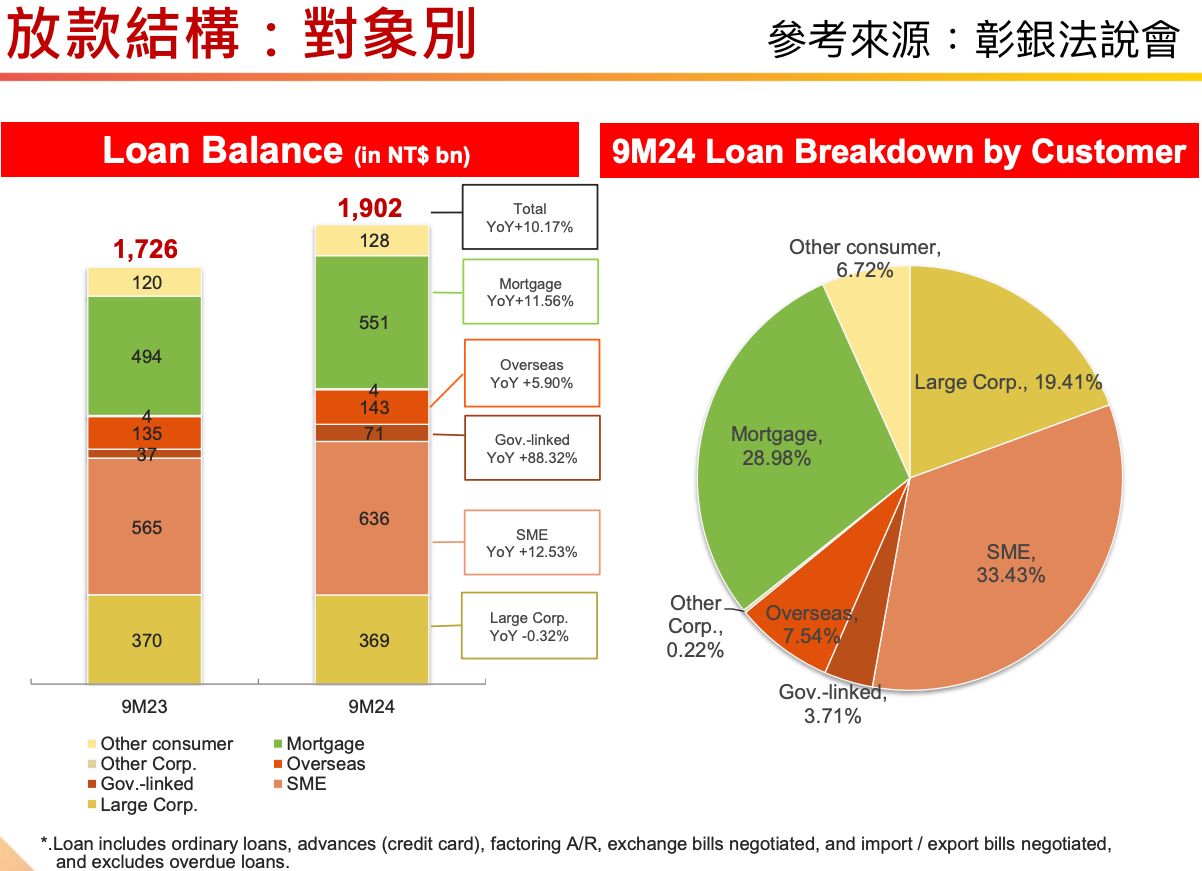

過去至今,彰銀一直都以房貸及企業放款為主,在金管會積極打房管制的情況下,彰銀自然配合度是最高,從最新放款結構來看,最大佔比是中小企業33.43%,第二則是房貸相關約28.98%,大型企業則是19.41%,前三者合計約八成放款,以2023年前三季跟2024年前三季相比,成長最多的是中小企業放款,自5,650億元成長至6,360億元,年增高達88.32%,至於房貸則從4,940億元成長至5,510億元,確實還是有成長,畢竟新青安房貸政策還是繼續運作,只不過年增率降溫到11.56%,顯然銀行放款營運重心慢慢轉移,這當然是好事情,畢竟房貸做不下去,資金還是要找地方跑,如果能好好承接租賃業被管制的缺口,放款到營運狀況不錯的中小企業,那也不是壞事。

參考過去三年的配息政策,介於71.4%-76.9%,其中現金大約佔一半,其餘兩成多則是配股,如果以這個方向來思考,對照2024年前十一月EPS已經來到1.22元,等比例換算全年是1.33元,那麼每股現金有機會來到0.6元,配股則是0.35元。

還有哪些金融股配股配息有機會再創新高?下一頁看台中銀、第一銀的表現分析