編按:理財專欄作家嫻人還在職場時,風險資產與非風險性資產比重約為 44%與56%。直到被退休後重新調整理財規劃,風險資產比重反而提高了。退休後少了現金流,又可能有醫療等大額支出,為什麼還會如此安排呢?

不是每個人都能在職涯中做好退休的準備,但要如何在已退休的狀態,以現有的資源重整退休理財的步調?

49歲意外登出職場的理財專欄作家「嫺人」分享,在金融業工作時,主要理財工具為基金與投資型保單: 44% 風險性資產、56% 低風險資產,但這樣的理財方式在退休後並不適合,譬如以前做基金時還會停利停扣,但是在多頭上漲時,很容易只賺到前面一小段。便在退休後轉為轉為長期投資,重新配置於股票 60%,債券定存 40%。

為何退休後風險資產比重反而上升?

嫻人在疫情前就把基金賣掉,轉持個股,但自己選股的盲點就是挑到很牛皮的個股:金融、食品,大跌時抗跌,但大漲的時候也抗漲,於是才在 2021 年開始用定期定額買指數型 ETF。事後來看,嫻人在退休後定期定額看似降低風險,但也降低獲利,應該是整筆投入後做好股六債四的配置,年底再平衡,此外的時間就不交易,不再像以前去做停利停損。近三年也陸續賣掉景氣循環股,將股票部位配置在 VT 與 006208,債券佈局中期與短期債券,讓組合更平衡。 (編輯推薦:債券ETF怎麼買?如何債息、價差兩頭賺?15年外匯達人「5策略」看怎麼選、適合誰)

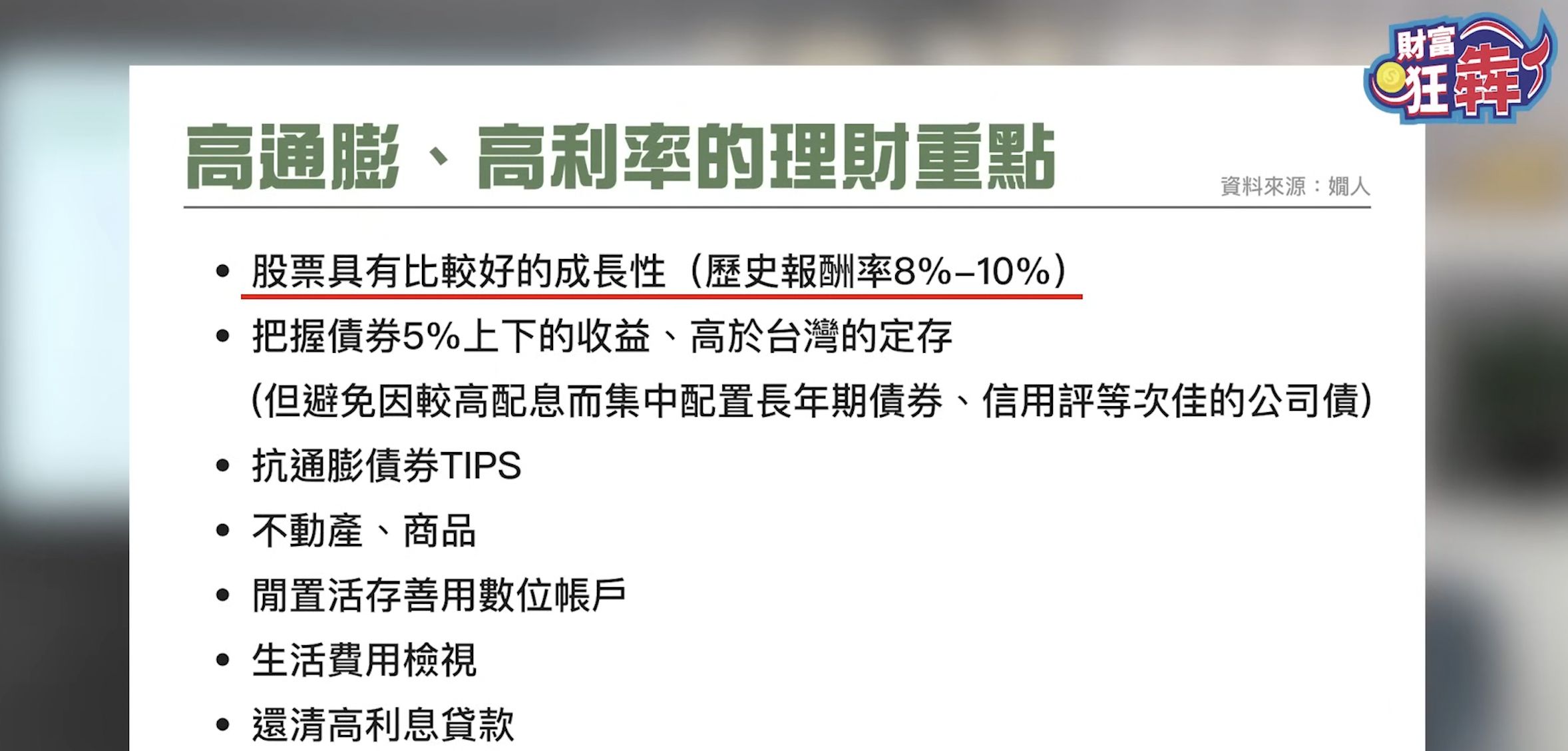

考量到高通膨的環境,嫻人從自己的經驗分享,「再怎麼膽小,都還是要投入一些股票」。股票歷史報酬率為 8%~ 10%,成長性佳,是較好的抗通膨工具。海外債券雖然也有優於定存的利率,但由於近年美國升息,帳面未實現損益就不太好看。

「5步驟+4%法則」規劃退休財務

對許多上班族來說,退休的焦慮感會在 45 歲出現,而退休前後的理財規劃。嫻人分享可以先由「養成記帳習慣」開始,先知道自己退休後的開支,才方便估算退休費用,再按照「4% 法則」回推計算退休後可消費的比例。舉例來說,準備了一筆 1000 萬的退休金,以 4% 計算為 40 萬,這就是估算一年的消費金額。

根據準備時間與人生階段,也有不同的切入點,終極目標則是從從累積到能產出安全的退休現金流。

- 早期階段:40 歲以前,通常都在累積退休金的過程。重點是複利成長,不需在意短期波動,配息產生現金流也非此階段重點。

- 退休前 10 年:還不需切換到追求安全現金流的階段,如果能長期持有,可繼續以大盤 ETF 為主,以股票做最後衝刺。也可以配在高股息 ETF,但若薪水不錯再加上股息,就要留意在稅務上是否會造成負擔。

- 退休提領期:此階段重點為保本與安全現金流,另外由於現代人壽命較長,為了對抗通膨,股票部位不要低於 25%,不要過於集中於債券。

不過,每年 4% 的數字可以用 ETF 來補足嗎?

嫻人以歷時最長的 0050與 0056 分析,確實比起 0050 約 3%~4% 的殖利率, 0056 的殖利率更高。但報酬率的分別點則是「含息」與「不含息」,若沒有將配息重新投入 ETF 部位,而是作為現金流花用,那 0056 的年化報酬率就剩下 2.4%,勉強能打敗通膨,與含息報酬率差了 5.4%。反之 0050 就算不含息,還能有 5% 的成長速度。

如何準備退休後的大額開支?

主要有三種方式,分別是「保險轉嫁」、「額外估算大額意外支出消費」與「讓退休資金持續成長來緩衝」,但也有各自的課題。若平日生活吃緊,要再增加保險支出,或額外估算大額支出如父母、小孩與長照費用,在準備時也會有壓力。嫻人分析,以第三種讓資金成長來緩衝支出的方式,看到資金在退休後繼續增加,會更加安心。

本文獲「玩股網-財富狂犇」授權轉載,原文出處/被退休後才明白,要想抗通膨到老,退休理財資產成長比保本領息更重要

作者簡介:玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供投資人市場資訊、投資工具、觀點分析與社團實戰教學為主。幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目就是愛玩股,下載數超過300萬次。未來將持續更優質的服務給廣大投資人。