意外定義為:「外來、突發、非疾病」

- 外來:來自身體以外的事件成因

- 突發:指事件突然發生、無法預警、無法事先防備

- 非疾病:事件與疾病無關。若因疾病引起大多不賠,例如:腦中風、心肌梗塞、癌症等。

- 常見意外事故:車禍事故、刀傷、燙傷、跌倒、扭挫傷、牙齒斷裂、骨折(裂)、溺水、外來物重擊、咬傷、工傷、外傷、...等

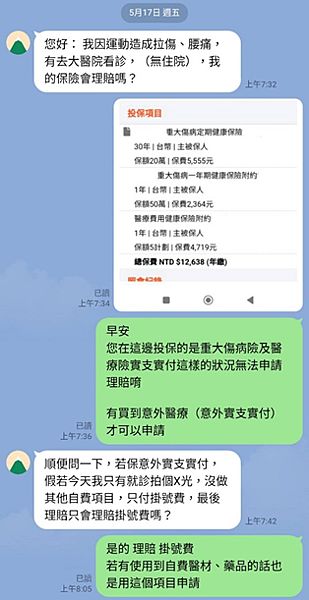

傷害險(意外險)理賠哪些內容?

最基本的保障為「意外身故」和「意外失能」保險金,也就是死亡與失能兩種情況,常見的是車禍導致身故、失能或是操作機台遭機器捲入導致斷臂或斷指。另外還有「傷害日額」、「重大燒燙傷」、「骨折險」、「特定事故增額」、「傷害醫療(俗稱意外醫療、意外實支實付)」…等項目,本次無法理賠的主要原因就是沒有規劃到「意外醫療」,此項目理賠意外發生後衍生的就醫費用,如急診或門診掛號費、升等病房費、診所或醫院的醫療雜費、自費手術或麻醉費…等。

理賠時注意事項

1.醫療收據分「正本」、「副本」,就醫當天給的收據就是正本收據,此文件僅1份,請保戶自行保管好,申請理賠時需要提供給保險公司,若有規畫2、3間意外醫療可以準備副本收據或費用明細提供給保險公司申請理賠。 (編輯推薦:長壽退休時代,必買保險有哪些?醫療險、意外險、癌症險…3原則選出更划算組合)

2.建議等療程結束後,請醫生開立「診斷書」,註記就醫過程,如5/1搭乘救護車至本院急診頭部外傷縫合3公分,5/7、5/8、5/10門診治療。

3.若保戶到2間醫療機構就診需分開立診斷書,如車禍當下送到A醫院急診1次,而後到B診所復健10次,申請理賠時需附A醫院診斷書及B診所診斷書外加醫療收據,保險公司才能申請理賠。

*因理賠細節會依保戶買的險種及條款有所差異,建議發生事故時可詢問業務員,以保障自身權益!

本文授權轉載自「My保險我幫您!」原文出處/有買保險 受傷就醫竟不賠!? 當初一個錯誤決定,少買「這個」險種

作者簡介:蔡政錩,在保險經紀業服務近十年,超過500位客戶,有證券分析師、CFP理財顧問等15張金融證照,亦在個人部落格、各大知名財經媒體發表專欄。