【2025節稅新制】基本生活費調高至21萬元

財政部公告,113年度每人基本生活所需的費用為21萬元,相較112年度的20.2萬元調升了8千元,而因為基本生活費的總額,只要超過免稅額+扣除額合計數的部分,就能從綜合所得總額中減除,換句話說,同一申報戶人數愈多,越有機會享受到基本生活費的節稅優惠。

【公式】 綜合所得淨額(年收總額-免稅額及扣除額-基本生活費差額)×稅率-累進差額=應納稅額

舉例來說,假設樂樂一家四口,家庭成員有樂樂、配偶、扶養2名就學中的子女,綜合所得稅結算申報採標準扣除額。我們先假設免稅額及標準扣除額都一樣的狀況下:

| 年度 | 112年度 | 113年度 |

| 免稅額及標準扣除額 | 假設合計65萬元(僅舉例用) | 假設合計65萬元(僅舉例用) |

| 基本生活費 | 20.2萬元*4=80.8萬元 | 21萬元*4=84萬元 |

| 基本生活費差額 | 80.8萬元-65萬元=15.8萬元 | 84萬元-65萬元=19萬元 |

由此可見,基本生活費每人多8千元,以一家四口來說,就是8千*4=3.2萬元;換句話說,假設免稅額及扣除額不變的情況下,本來的「基本生活費差額」是15.8萬元,調整過後「基本生活費差額」是19萬元,多了3.2萬元可以扣除。

不過,從上述公式也可以知道, 綜合所得淨額當然還要再計算「免稅額及扣除額」,才知道真正能省下的稅金有多少,像是今年夫妻標準扣除額多1.4萬元、雙薪薪資扣除額多2.2萬元(1.1萬*2人),連同基本生活費一家四口多3.2萬元(8千*4人),計算過後若適用5%稅率,4人共可多省稅1,600元。

【2025節稅新制】免稅額、標準扣除額調高

114年度綜所稅免稅額為9.7萬元、70歲以上則為14.55萬元;標準扣除額中,單身者也調高至13萬1千元、有配偶者為26萬2元,換句話說,不用繳稅的門檻也出現變動,就算夫妻兩人雙薪、年收百萬,也有機會不用繳綜所稅。 (編輯推薦:2025報稅攻略!年薪多少免繳稅?報稅時間、免稅門檻級距一次看)

1.單身族:

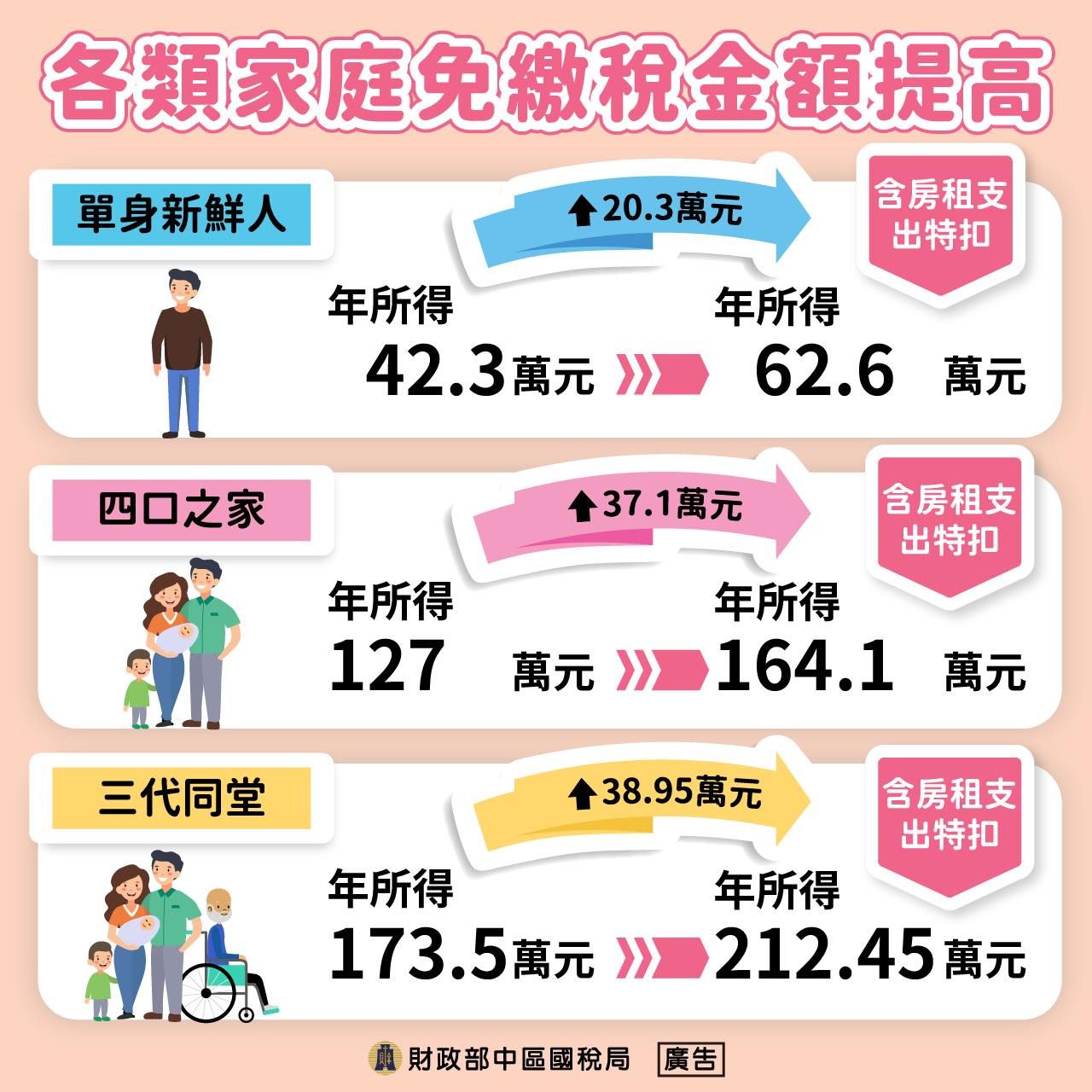

加總免稅額、單身族標準扣除額與薪資扣除額後,若無其他收入,年薪只要在44.6萬元以下,就不需要繳稅。2.頂客族:

夫妻一同申報綜所稅,並在加總免稅額、配偶者標準扣除額與薪資扣除額後,合計年收入為89.2萬元以下,就不需要繳稅。3.雙薪家庭,扶養2名未滿5歲子女:

扶養2名未滿5歲學前幼童可獲得15萬元、22.5萬元的幼兒扣除額,若雙薪夫妻和兩名幼兒的家庭,在加總個人所得免稅額、標準扣除額、薪資與幼兒扣除額後,合計年收入低於146.1萬元,就不需要繳稅。4.三代同堂:

扶養2名未滿5歲學前幼童、1位滿70歲直系親屬的雙薪家庭,計算個人所得免稅額、標準扣除額、薪資與幼兒扣除額後,年所得212.45萬元就不需要繳稅。

圖片來源/「中區國稅局 稅務e吉棒」臉書粉絲專頁

【2025節稅新制】退休族「退職所得免稅額」調高

財政部賦稅署114年11月公告,113年度的退職所得定額免稅額較112年度增加超過1萬元,其中一次領取者,領取總額在「19.8萬×服務年資」以下者,所得額為零,也就是可以免稅;而「超過19.8萬×服務年資、未達39.8萬元×服務年資」者,半數計入所得額中;最後,「超過39.8萬元×服務年資」的部分,則全數視為所得額;分次領取者,則以全年領取總額,減除85.9萬元後的餘額為所得額。

退職所得定額免稅額計算:一次領取者

- 總額在19.8萬元乘以退職服務年資之金額以下者,所得額為零。

- 超過19.8萬元乘以服務年資、未達39.8萬元乘以服務年資,以其半數為所得額。

- 超過39.8萬元乘以退職服務年資的金額部分,全數為所得額

退職所得定額免稅額計算:分次領取者

以全年領取總額,減除85.9萬元後之餘額為所得額。

那實際上計入所得額的金額怎麼算呢?假設工作20年的小吳可以領退職金1,000萬元

- 首先我們要先算出免稅額「門檻」:19.8萬×服務年資20年=396萬元

- 接著再算出全數計入所得額「門檻」:39.8萬×服務年資20年=796萬元

- 因此能計算出半數計入所得額為:(796萬-396萬元)÷2=200萬元

- 超過的部分,則全數計入所得額:1000萬元−796萬元=204萬元

【2025節稅新制】幼兒學前別扣除額優化

因應少子化問題,改善扶養子女家庭的經濟負擔,113年度個人綜合所得稅幼兒學前特別扣除額特別取消排富規定,每位子女扣除金額也提高了,第1名子女15萬元、第2名以上子女每人增加50%,可扣除22.5萬元,並擴大適用之子女年齡至6歲。

【2025節稅新制】房屋租金支出改列特別扣除額

內政部國土管理署提醒,房屋抵稅新制於今年五月正式上路,房租支出從原先的列舉扣除額,改列為特別扣除額,且免稅額度從原有的12萬元增加至18萬元,租屋民眾報稅時要記得申報租金支出,才能減輕納稅負擔。