2026健保費漲價了嗎?為什麼繳的錢變多了?

健保費的計算與「基本工資」息息相關。原則上,每個人每月領到的薪水與需繳納的勞健保費成正比。因為健保的投保金額與基本工資連動,一旦基本工資調升,健保投保金額的第一級距也會隨之墊高。

換句話說,工資越高,對應的勞健保投保級距越高,保費自然也會增加。

健保費率不調漲,2026健保費率維持5.17%

2021年健保費率從4.69%漲至5.17%後,前衛福部長陳時中就喊話不再調漲,而2024年底健保署也宣布健保費率「凍漲」,所以2026年的健保費率仍維持5.17%,且無論職業、男女老少都適用。

2026健保投保金額分級表:第一級調升至29,500元

根據衛福部社保司與健保署最新資料,配合基本工資調整,2026年健保投保金額分級表第一級將調整為29,500元。這意味著,原本領取最低基本工資的勞工,其投保金額將由28,590元提升至29,500元,每月的健保自付額也會微幅增加。

資料來源/2026年健保投保金額分級表

我的健保費一個月要繳多少?不同身分這樣算

健保費的計算公式主要包含「投保金額」、「保險費率(目前維持 5.17%)」以及「負擔比率」。若您有眷屬依附在名下,也需要將眷屬人數納入計算。

自付保險費計算公式

投保金額×5.17%(健保費率)×30%(勞工負擔比例)×(本人+眷屬人數)

投保金額×5.17%(健保費率)×30%(勞工負擔比例)×(本人+眷屬人數)

受僱勞工(第一類)自付保險費試算

對於受僱於一般公司行號的員工(第一類被保險人),健保費的負擔比例結構為:雇主 60%、勞工 30%、政府 10%。若以月薪為29,500元、沒有眷屬的情況來看,每月須支付:29,500×5.17%×30%×1≒ 458元

工會投保(第二類)自付保險費試算

許多自由接案者、SOHO族會選擇加入職業工會,也就屬於第二類被保險人,然而工會投保的自付比例高達 60%(政府補助40%),因此保費通常比一般受僱勞工自付的30%還高。以月薪為29,500元、沒有眷屬為例,每月須支付:29,500×5.17%×60%≒ 916元。

沒工作/失業(第六類)由區公所投保每月固定826元

若目前待業中、且無眷屬可依附,需至戶籍地鄉鎮市區公所投保,身分為第六類被保險人,保險費將以平均保險費(1,377 元)× 自付比率60%計算,每月應付 826元。

若有眷屬依附(如無業配偶或子女),每多一人即多繳826元,但受惠於「超過3口以3口計」原則,全戶最多只收4人(本人+3眷屬)的費用,也就是最高3,304元。

什麼時候要扣二代健保補充保費?2026最新起扣點與費率

二代健保補充保費是針對「薪資以外」的特定收入進行扣繳。2026 年的費率維持在 2.11%。若您有以下6類收入,且單筆金額達到起扣點門檻,就必須繳納補充保費:

- 高額獎金(超過投保金額 4 倍的部分)

- 兼職薪資所得

- 執行業務收入

- 股利所得

- 利息所得

- 租金收入

兼職打工族必看!起扣點調高至29,500元

對於打工族、兼職者來說有個好消息!由於「兼職薪資所得」的補充保費起扣點和基本工資是連動的,相當於2026年的起扣點也調高至29,500元,換句話說,只要您的單筆兼職收入未達 29,500 元,就不必被扣繳2.11% 的補充保費。

年終獎金扣繳門檻是多少?超過「投保金額4倍」才要扣

要領年終獎金的人注意!當全年累計的獎金(含年終、三節等)超過「月投保金額的4倍」時,就需要按照超過的部分扣繳補充保費。

股利、利息與租金維持單筆2萬元起扣門檻

存股族與房東最關心的起扣門檻,2026年目前將維持單筆20,000元,簡單來說,只要單筆股利、利息或租金大於等於20,000元,就需要全額乘以2.11%繳納。

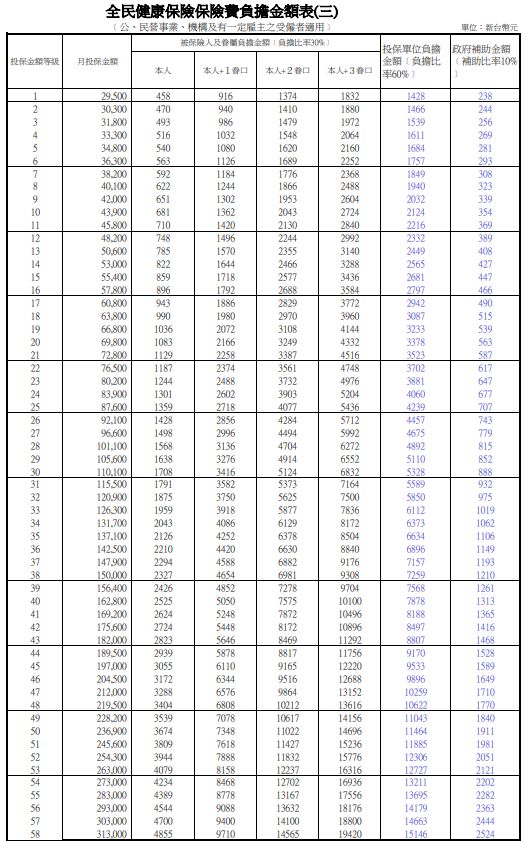

2026健保負擔金額表,眷屬依附健保費一次對照

此外,我們也可以直接從最新的「健保負擔金額表」,找到自己投保等級對應的應負擔保險金額,就連加1位、2位和3位眷屬的保費都幫你算好好!

資料來源/2026年健保保險費負擔金額表

健保費也能省錢?3個妙招合法省下健保費

健保費一直是很多人每月乖乖繳、卻未必很了解的一項花費,其中一個眉角就是「如何少繳一點」?衛福部中央健康保險署就在臉書粉絲專頁提醒,其實有一些能夠合法省下健保費的小妙招,本文再詳細帶你試算看看,不曉得怎樣聰明省更多就虧大啦!

1.多名眷屬依附1人投保!最多只收3個眷屬的健保費,第4人起都免繳錢

全民健保中依附眷屬投保的相關規定包含:「超過3口者,以3口計。」這個規定對於多口家庭而言可以省到不少錢,但很多人都不知道!健保署說明,一名健保被保險人,如果有「3名以上眷屬」依附投保,最多也只計收「眷屬3人」的健保費;要是眷屬同時有2位以上被保險人可依附投保時,可自行選擇保費較低的投保。

不過,健保「依附加保」也是有資格限制,只有以下3種身分且無職業,才可以眷屬身分依附被保險人加保,且以配偶及最近親等優先。

- 無職業配偶

- 無職業之直系血親尊親屬(例如:父母、祖父母、外祖父母、曾祖父母、外曾祖父母等)

- 二親等內直系血親卑親屬未成年無職業,或成年無謀生能力或仍在學就讀(限子女、孫子女、外孫子女)

要注意的是,如果是具有被保險人身分,例如本身其實有工作或有參加職業工會,就不能用眷屬的身分投保。而且眷屬要跟著被保險人一起投保才適用相關規定,所以假如被保險人換工作,那眷屬也要跟著換投保單位囉。 →更多「依附加保」相關規定請看這裡

【算給你看】舉個例子,小安和老公阿樂都是上班族,家裡有3名在讀國高中的孩子、以及小安年邁的父親與母親(皆已退休),一家7口同住。假設小安投保金額是42,000元、每月健保費要自付651元;阿樂投保金額是34,800元,每月健保費要自付540元。(不談論補助或減免)

(A)第一種情況,小安的父母依附她投保,3名孩子則跟著老公阿樂加保,全家人每月健保費付4113元。計算方式:

- 小安+父母2人=651元×3人=1953元

- 阿樂+孩子3人=540元×4人=2160元

- 1953+2160=4113元

(B)第二種情況,若小安的父母和3名孩子都依附小安投保,全家人每月健保費付3144元。計算方式:

- 5名眷屬加保→以3人計費

- 小安+3名眷屬=651元╳4人=2604元

- 阿樂自己=540元

- 2604+540=3144元

由此可見,多名眷屬依附同一人加保,以小安一家來說1個月就可省下969元,1年將能省下11628元!

2.眷屬選擇依附在薪資比較低的人加保!健保費變低,聰明省一筆

從保費負擔級距與金額對照表,不難發現,當薪資越高,自己要繳的保費也就越高,即便眷屬依附加保,也同樣要繳比較高的保費,由此可見,通常父母替未成年子女選擇依附投保在薪資較低的一方,是更聰明省錢的選擇。

須注意的是,也不是整個大家庭選一個投保薪資低的成員跟著加保就好,因為法規有限定,沒有工作的直系血親才可依附投保,不適用於非直系血親,且又以配偶及最近親等為優先。所以岳父岳母不能依附女婿加保、公婆也不可以依附媳婦投保。

3.留職停薪時,更划算的投保方式二選一

工作生涯中,當生活進入下一個階段時,可能會遇到留職停薪的狀況。這時,搞懂健保費處理方式,選擇對自己更有利、更便宜的做法,絕對是必學的省錢之道。

【一般留職停薪】

- 原投保單位「同意」繼續投保→可以原投保金額,繼續於原單位投保

- 原投保單位「不同意」繼續投保→原投保單位須辦理退保手續,另以其他適法身份投保。

【育嬰留職停薪】留職停薪期間,可自行選擇「原單位投保」或「辦理轉出後,以眷屬身分投保」(可視何種較便宜)

原單位投保→不得調降投保金額,原由單位扣繳之健保費改為自行繳納,繳納期限可遞延3年。

辦理轉出及投保→原投保單位申請轉出後,可依附有職業的配偶,以眷屬身分投保;如未有眷屬身分,可至戶籍地公所投保。

健保中斷會怎麼樣?健保費常見FAQ

Q:健保中斷會怎麼樣?

若因為換工作而待業、投保身分變更等原因,導致你有一段時間沒有加入全民健保、也沒有繳納健保費,就會發生「健保中斷」的情形,這時候就無法再持健保卡看病。不過無論健保中斷的原因為何,健保署都會寄發「中斷投保保險費通知單暨繳款單」給你,只要在期限內持繳費單到金融機構繳納,就能完成補辦中斷投保手續,保護自己的權益不受損。

Q:失業/待業期間的健保怎麼辦?

鄉鎮市區公所也有提供民眾投保健保的服務,只要攜帶戶口名簿、身分證明文件、私章、隨被保險人參加保險的眷屬身分證或居留證件及前一投保單位轉出申報表影本等資料,就能辦理健保。

Q:健保費沒繳會怎樣?

現在欠繳健保費雖然不會被鎖卡,但會產生滯納金。每逾期一天,會加徵0.1%的滯納金(上限為應納費額的 5%)。若長期未繳,案件可能會被移送行政執行署強制執行,扣押薪資或財產。