這樣的新聞雖然讓人心碎,但台灣處處有溫情,短短五天內來自社會大眾的捐款湧入縣府設立的專戶,最後累積的善款合計高達2,000萬元,敦厚的林媽媽除了出面感謝各界愛心,也請縣府關閉捐款專戶,好讓社會資源做更有效分配。

雖然我們都清楚,再多的錢也無法挽回遺憾,但看完這則新聞也不禁讓人聯想,會不會有更多家庭,也是突然遭逢意外變故,卻不見得受到社會高度關注與幫助?

有一筆錢,希望你用不到,但一定要知道—「保險」,正是一個可以善用的救助系統。

意外險經常被忽略的功能:失能給付

以該事故中倖存卻要截肢的九歲小朋友來說,或許你第一個想到的會是「失能險」的理賠。但很多人都會忽略,其實如果有投保傷害保險、也就是俗稱的意外險,保險公司會按表支付「失能保險金」,這是意外險經常被遺忘的功能。

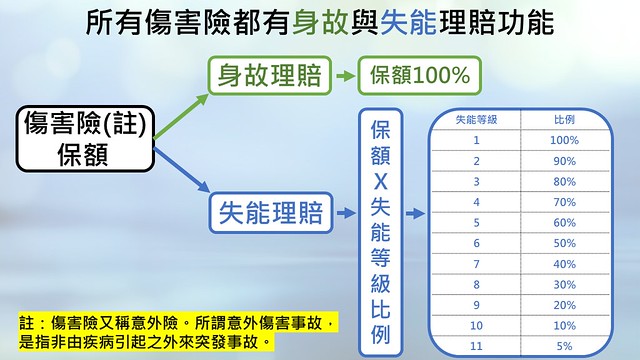

那這筆錢的金額會是怎麼計算呢?簡單來說, 「失能保險金」算法=保額╳失能等級比例。

簡單來說,失能程度會影響比例問題,既然如此就要搭配「失能等級比例表」來對照了。舉例來說,根據新聞報導描述,小朋友前臂需截肢,應符合失能等級比例表「一上肢肩、肘及腕關節中,有二大關節以上缺失者」,屬五級失能認定,對照表看出理賠比例為60%。

我們實際算一遍:假設已投保200萬保額的傷害保險,根據「保額(200萬)╳失能等級比例(60%)」公式計算,也就是120萬的失能保險金。有了這筆保險金,不論支應醫療、輔具或復健都可減輕家庭滿大負擔。

只要投保傷害保險,都會有失能給付嗎?

沒錯,所有傷害保險都有這項功能!但要注意,既然傷害保險被俗稱為意外險,就是僅限於因「意外」導致的失能才在理賠範圍,而不是由疾病引起的突發事故。

「傷害險的失能給付」,和直接投保「失能險」,哪個比較好?

「失能險」因支付項目較多、且同時涵蓋意外、與疾病失能風險,所以保費相對高。目前市場上「終身型」的失能險幾乎都在去年底停售。所以我們以「定期型的失能險」、及前文談到的「傷害險」兩者來做失能給付的比較:

- 假定有兩位40歲女性、工作都是內勤。

- A女投保定期型「失能險」,B女投保定期型「傷害險」。

- 結果兩女在投保當年都因車禍導致一級失能!

- →以同樣能申領200萬的失能保險金來說,兩者當年度保費差了10倍!

因此,若預算有限,通常建議務必用相對便宜的傷害保險來提高意外失能保障。

那這樣失能險的好處在哪裡?其實,失能險最重要的功能是按月給付的「失能扶助金」(通常是按月給付,且有上限),所以失能險與傷害險並不是二擇一的問題,而是兩者的主要功用不同。套用流行語「小孩子才做選擇」,假使保險預算充足的話,二者都準備可以更完整轉嫁失能風險。

照顧一個失能的家人,可能比直接失去一個家人,更容易拖垮整個家庭的經濟。無論如何,對於還在努力打拼、甚至扛起一家生計的人,預算有限的狀況下,建議務必要善用任何傷害保險都有的失能給付功能,而且一定要把保額拉高,才能保障意外失能風險。

花小錢買到大保障

…

投保

傷害險

要注意什麼?

保險真正的價值,是希望能用一點點保費達到更高的保障,就像槓桿原理一樣。這樣來看,傷害保險的保費看起來簡直是「物美價廉」,而且其中的「費率」主要是依照被保險人的職業別而定、與年齡無關。

假設一位男性,在25歲出社會後從事業務工作,幫自己投保500萬保額的傷害保險,年繳保費僅4~5,000元,一但發生與新聞中失去前臂男孩相同程度的5級失能,就可獲賠300萬保險金,保費與保額的倍數相當可觀。

其實這才是保險的本質,因為我們都清楚:意外每天都發生,只是不一定降臨在自己身上。集結多數人資源去幫助少數人,就是保險,如果每個人都懂得花一點點保費,把意外保障做足,我們就不需要擔心是不是有天發生重大事故,卻無法獲得社會救助、甚至走上絕路的事件發生。

最後要做一點小提醒,政府為了避免兒童成為詐領保險金的受害者(稱為道德風險),所以訂立了規則:除學生團保以外,任何商業保險未滿15足歲孩童的「身故理賠金」上限皆為61.5萬。但這邊規定的上限金額是「身故」、而非失能理賠上限。

所以建議家長在幫未滿15足歲孩童規劃傷害險時,保額還是盡可能拉高,以上限200萬保額來說,年繳保費約300元左右,雖然要多簽一張「聲明書」,同意孩童的身故理賠金上限、及超過上限的部分同意保險公司無息退還保費等規定。但孩子年紀還小,一但發生失能、甚至是最嚴重的一級失能(例如植物人狀態)就是父母一輩子難以承受之重。用便宜的傷害險保費提高孩童失能保障也是很多人都會忽略的重點。

至於產、壽險公司的傷害險有何不同?怎麼搭配?之後將詳細揭曉!

本文授權轉載自「懂這些,才保險」臉書粉絲專頁,更多精采文章請見臉書粉絲團。