666小錢退休儲蓄法 輕鬆又簡單

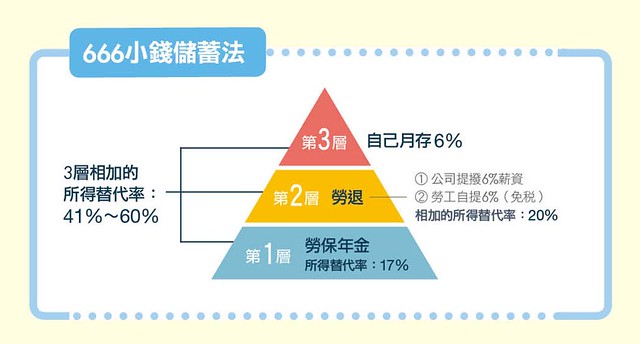

「666」小錢退休儲蓄法的第一個6,是企業每月幫勞工提存薪資6%作為退休金,但勞工自己也可以每月自願提存薪資的6%進入勞退帳戶,然後每個月又額外再存6%薪資,那麼等於一個月就存下18%的薪水,再加上勞保的部分,退休金肯定比別人存得還要多。 (編輯推薦:勞保退休金要月領還一次領?2族群沒得「二選一」除非滿足這條件)

假設一個月薪3萬元的小資女強迫自己實施「666」小錢退休金儲蓄法,那麼等於一個月就存了5400元退休金,其中1800元是老闆幫忙存的,另外3600元是從自己的薪水扣的,這樣一年下來就存了6萬4800元退休金。

666小錢退休儲蓄法的好處是,自提薪資6%進入勞退帳戶,是在領薪水時就先被扣走,剩下的薪資才會進入勞工銀行帳戶,既然錢還沒到手就先被扣走,想花也花不掉,才能真正達到強迫儲蓄以及節稅(自提6%的部分,免繳所得稅)的功能。

只是,比較令人擔心的是第三層自存退休金的部分,因為如果沒有紀律與意志力,很容易就因為外在的誘惑而把手上的幾千元小錢給花掉。例如現在很多年輕人努力工作,就是為了買一隻3、5萬元的手機,卻不願意把這筆錢存下來對未來的自己更好。

【所得替代率=退休後每月所得/退休前每月所得】數字越高,代表退休後生活水準越高。

多存小錢,照顧老後的自己

在廣告消費的刺激下,現代小資族能夠抵擋物欲、堅持存小錢,而且持續存十幾、二十年的人真的不多,因此,建議自存退休金的部分,最好也要像勞退新制,在領到薪水時就先被扣走,例如透過券商定期購買台灣50(ETF),每月扣款3千元的方式,達到強迫存錢的目的。

1800元逛一個雙11促銷網頁會就花光了,但如果做了不同的決定,把1800元存下來,存久了,就會變100萬元,最後再變一筆大錢。

- 註1:假設月薪3萬元,提撥6%為1800元;勞退自提+自己月存1800元,總計勞退新制的部分共可提存3600元。

- 註2:勞退新制部分,雇主提撥6%+自提6%,雖然才12%,但在政府代操下,經長年累月下來,收益率會比原本的12%更多,估算後,所得替代率約有20%。

作者:李美虹

原文在此,想看更多精彩內容,請鎖定《Money錢》。

作者簡介:以《Money錢》月刊為核心品牌,結合官網、圖書、專刊和App,以多種媒體形式,滿足大家對理財的需求。