台幣定存分為「定期存款」和「定期儲蓄存款」二大項目,乍看之下名稱非常相似,但約定存期與資金門檻等承作條件卻大不同。

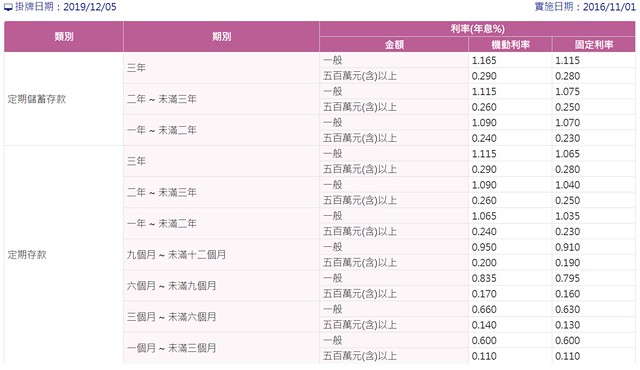

一般而言,「定期儲蓄存款」的利率較高,但存期至少一年以上,「定期存款」最短可以只存一個月。假設存期同樣都是一年,以台灣銀行最新牌告利率來看,目前定存機動利率為1.065%,定儲則以1.090%略勝一籌。

(資料來源:台灣銀行)

》定存玩法大不同!定儲可享「月複利」 滾出更多資金

此外,有別於定存是以「單利」計算,定儲每月利息會再滾入本金,成為下個月計算利息的基礎,透過「月複利」效果滾出更多資金。因此,如果手邊有筆閒置資金,並且確定一年內都不會動用,選擇定儲將較划算。

值得注意的是,定儲又再分成「整存整付」、「零存整付」及「存本取息」三種類別。

- 整存整付:期初一次存入本金,屆期後連本帶利一併提領,適合放置短期內用不到的閒錢,讓收益最大化。

- 零存整付:每月固定存入一定金額,屆期後同樣連本帶利領回,適合小資族定期定額規律存錢。

- 存本取息:存入一定本金後按月領息,期滿再領回原始本金,猶如向銀行收租,但也因此無法享有「月複利」效果,適合想要每月領息的退休族。

要是突然需要用錢,在定存期滿之前能中途解約嗎?此外,你或許還得面臨不同種利率的選擇,第二頁繼續看懂哪個適合自己