勞保、勞退有什麼不一樣你知道嗎?

許多一般勞工、上班族聽到勞保破產危機,都會不禁擔心自己辛苦工作一輩子的成果到了最後卻化為烏有,什麼退休金都領不到。但其實,如果你會有這樣的認知,代表你沒有弄清楚「勞保」和「勞退」有什麼不同。

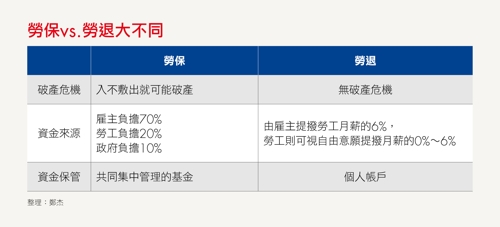

勞保和勞退雖然只有一字之差,但是差別卻很大,從資金來源到管理方式都不同。勞保指的是「勞保退休金」,你在退休後就可以透過勞保領到「勞保老年年金」,而這個年金就是傳出有破產危機的年金。

現行的勞保制度之下,只要你的公司規模大於5人以上,那麼公司就必須要幫你投保勞保,政府、雇主和勞工本人每個月則按比例分攤勞保保費,目前規定是政府負擔10%,雇主負擔70%,勞工本人負擔20%。

至於保費金額高低則要看每個人的薪資高低對照相對應的薪資投保級距而定。假設你的薪資是每月3萬元,那麼你就落在「2萬8,801~3萬300元」這個級距之內,勞保保費採3萬300元作為計算基礎,再乘以保險費率以及負擔比率,而勞保保費將於每月薪資中扣除。

勞保為什麼會有破產危機呢?因為勞保採取的是基金制,而不是個人專戶制,這筆資金會由所有投保的人共用,當勞工上了年紀開始退休的時候,他就可以從勞保基金中領取老年給付。

你可以將勞保年金想成是一個大水庫,目前現職的勞工往水庫中倒水,而退休勞工則由水庫中取水,問題在於一旦取水的人愈來愈多,而供水的人愈來愈少,則水庫水位就會開始下降,甚至缺水,在台灣社會老年化、少子化之下,勞保基金若是一直入不敷出,最終恐怕就會面臨破產。

勞退則不同,勞退金為個人專戶,也就是說這筆勞退金是個人專用,不需與他人分享,繳了多少都是你的,因此不用擔心勞退有破產問題。不過,過去勞退制度有個為人詬病的問題,就是若勞工提早離職或是公司倒閉,則累積的勞退金就會歸零,勞工領不到。

因此,在2005年7月之後的勞退新制推出後,勞退個人帳戶改為可攜式帳戶,也就是跟著「人」走,不再因為轉職而領不到。

至於勞退的資金主要來源則是雇主,勞退新制要求雇主每月必須要強制提撥員工薪資的6%作為勞退金,勞工則可以視個人意願自由提撥,最高上限則為薪資的6%,想要幫自己強迫儲蓄的話,選擇提撥勞退不失為一個好方法喔!

作者簡介: 《Smart智富》成立於 1998年,提供股票、基金、期權、